来年からこう変わる!暦年贈与と相続時精算課税制度

| 参加費 | 円 |

|---|---|

| 開催日時 | |

| 開催時間 |

1.贈与税とは?

贈与税は、個人から贈与により財産を取得した時にかかる税金です。

この場合の贈与とは、現金・土地等の形あるものの贈与に限らず、自身が保険料を支払っていない保険金の取得や、債務の免除により利益を受けた場合にも、贈与があったものとして、贈与税がかかります。なお、法人からの贈与により財産を取得した場合には、贈与税ではなく所得税がかかります。(給与所得・一時所得)

2.課税方法

贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2 つがあります。

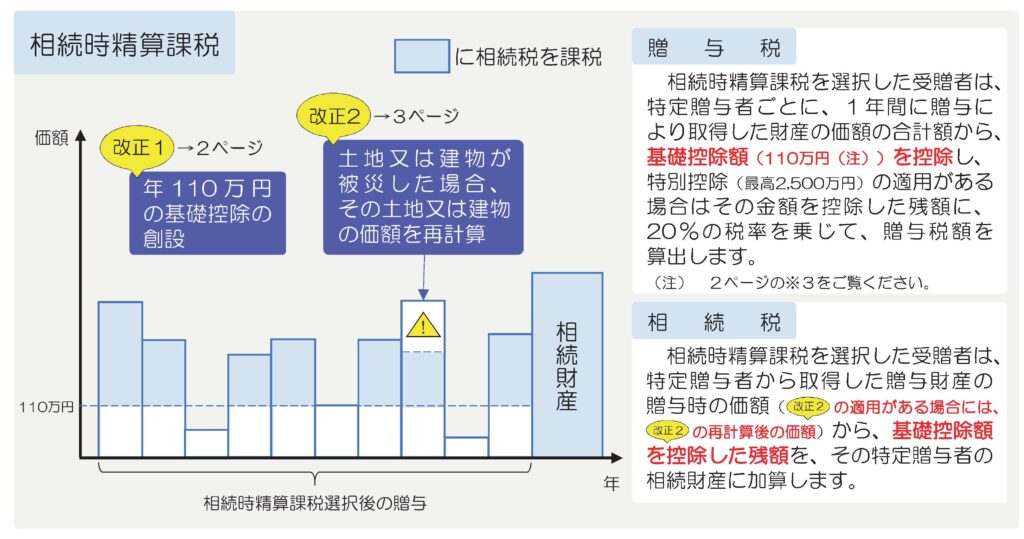

「相続時精算課税」は、贈与があった年の1 月1 日において60 歳以上の父母又は祖父母から、同じく18 歳以上の子や孫に対し、財産を贈与した場合に選択できます。

「相続時精算課税」を選択した場合には、その年以降必ずこの制度が適用され、「暦年贈与」への変更はできません。

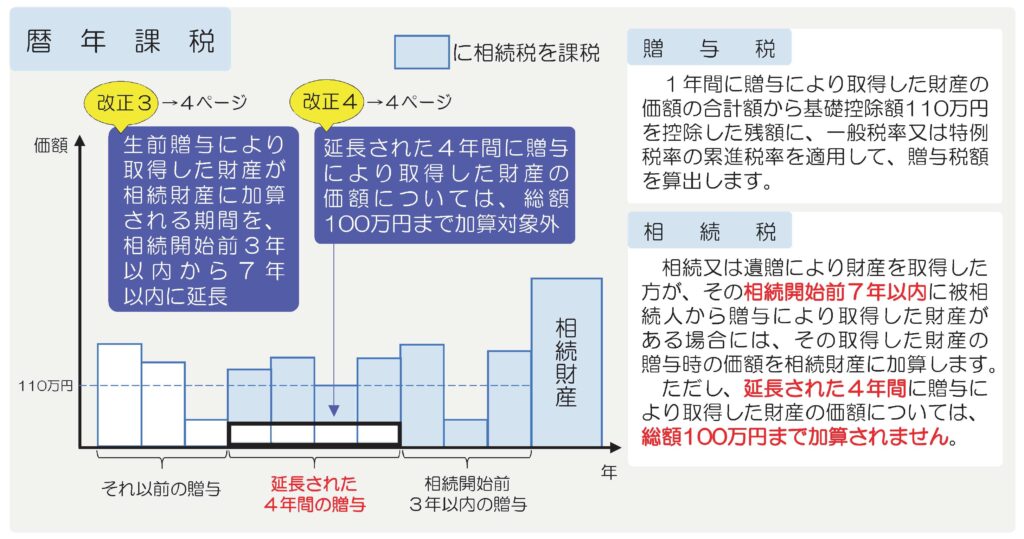

課税方法①(暦年課税)

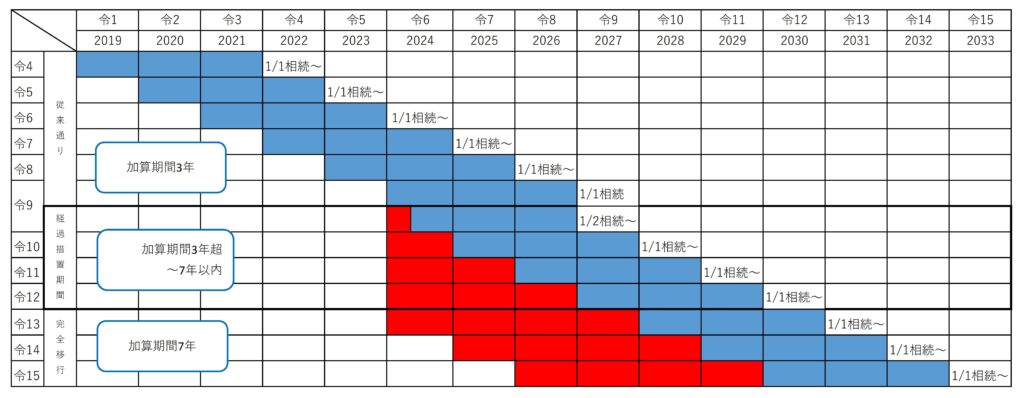

生前贈与加算の期間の延長について(暦年贈与)

青色部分は相続税の従来から生前贈与加算の対象であった期間(3年)です。

赤色部分は今回の改正により、追加で生前贈与加算の対象となる期間です。

この期間中にあった贈与に関しては、総額から100万円を差し引いた金額を相続財産に加算する事となります。ただし、総額が100万円未満の場合はその金額となります。

具体例(暦年贈与)

・相続開始日:令和11 年4 月1 日

・令和4 年から令和10 年まで毎年12 月に40 万円ずつを贈与していた。

⇒この場合の生前贈与加算額

①令和4 ~5 年に関しては、相続開始日から7 年以内だとしても7 年延長規定適用前の為、対象外。

②令和6 ~7 年に関しては、生前贈与加算の対象となる。

ただし、総計から100 万円を控除できるため、(40 万円× 2 年)-100 万円=-20 万円

⇒マイナスは無いため0 円

③令和8 ~10 年に関しては、全額が生前贈与加算の対象となる。

40万円× 3 年=120 万円

④①から③より、生前贈与加算の対象となる金額は120 万円

課税方法②(相続時精算課税)

3.それぞれのメリット

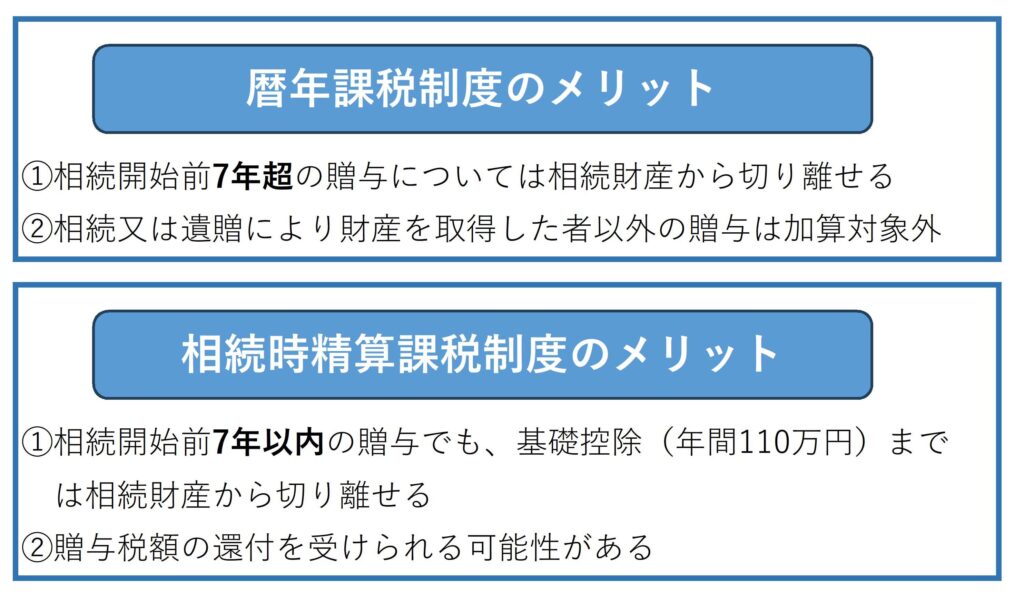

【暦年課税制度のメリット】

相続開始前7 年超の贈与については相続財産から切り離せる

相続時精算課税の規定を受けた場合は、例えば20 年前の贈与であったとしても、相続財産として相続財産に加算されてしまいます。

通常の贈与の場合であれば7 年より前のものは財産から除くことができるので、毎年110 万円を超える贈与を20 年間している場合などは、暦年贈与の方が財産総額は少なくなります。

相続又は遺贈により財産を取得した者以外の贈与は加算対象外

暦年贈与の場合の生前贈与加算は相続により財産を取得した者のみが対象となります。通常、孫は相続人には該当しないものの相続時精算課税の適用は受けることができます。

この場合、相続時精算課税の適用を受けてしまうとその贈与財産についても相続財産として加算されてしまいますが、暦年贈与であればその贈与を受けた孫が相続財産を取得していない場合は、3 年以内の贈与であっても相続財産には含めません。

【相続時精算課税制度のメリット】

相続開始前7 年以内の贈与でも、基礎控除(年間110 万円)までは相続財産から切り離せる

暦年贈与の場合の基礎控除(年間110 万円)は生前贈与加算の場合に考慮されず、贈与財産の価額そのままが相続財産の価額に加算されます。

対して、相続時精算課税の場合の基礎控除は、相続財産に加算する際も控除できるため、同額を贈与していた場合相続時精算課税の適用を受けた方が相続財産の価額は少なくなります。

贈与税額の還付を受けられる可能性がある。

暦年贈与と相続時精算課税いずれの場合も、相続発生時にその贈与により取得した財産を相続財産に加算されたとき、その贈与の際に支払った贈与税額を相続税額から控除することができます。

この場合において、相続税額が支払済の贈与税額よりも少ないとき、相続時精算課税により支払った贈与税額は、還付を受けることができます。

しかし暦年贈与により支払った贈与税額については、超えている部分についての還付を受けることはできません。

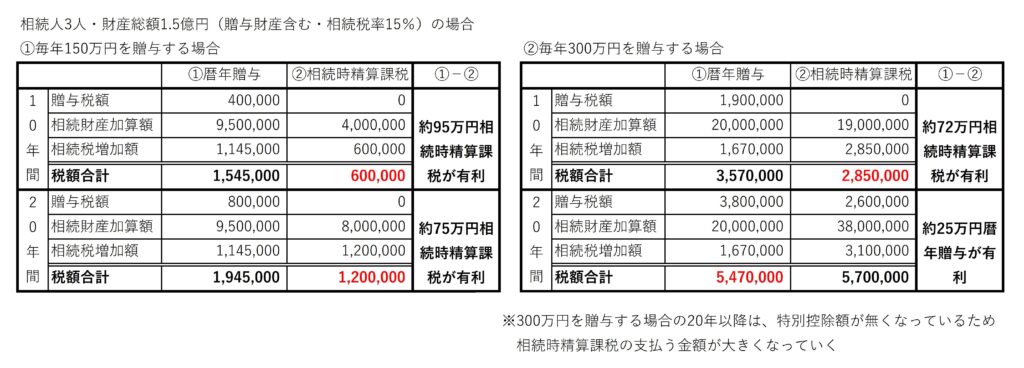

具体的比較

上記表はいずれも暦年贈与の贈与税が10%の範囲内で贈与を行っています。

この場合、相続時精算課税の方が税率が高いため、特別控除(2,500 万円)が無くなると、段階的に相続時精算課税の方が不利になっていきます。

暦年贈与が10%の場合は、贈与を行う期間が長いほど・1 度に贈与する金額が大きいほど段階的に相続時精算課税の方が不利になっていきます。

4.まとめ

・基礎控除以下の贈与しか行わない場合は、相続時精算課税の適用を受ける方が最終的な相続税額は少なくなります。

・相続時精算課税は1 度適用を受けると辞めることができません。そのため、事業承継で株式を贈与する場合等には暦年贈与の場合より不利になる可能性があります。

・長期間かつ基礎控除以上の贈与を行う場合は、金額によりどちらの方法が有利となるかは異なりますので税理士法人岡本会計事務所の資産税部にご相談ください。